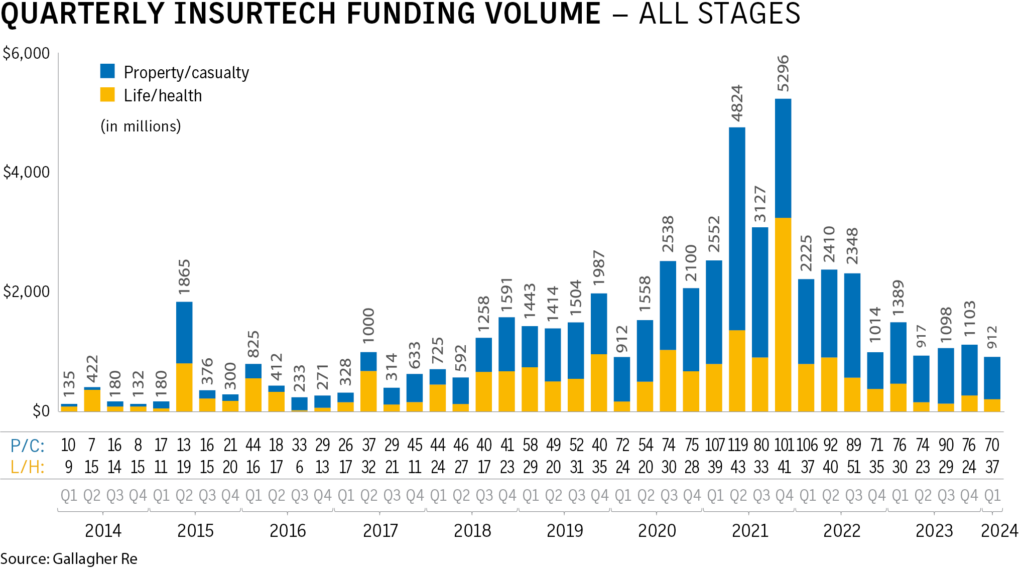

Mais de um quarto dos negócios de insurtech do primeiro trimestre envolveu empresas centradas em IA, já que o financiamento geral de insurtech diminuiu 34,3% em relação ao primeiro trimestre de 2023, para US$ 912,3 milhões, de acordo com um relatório da Gallagher Re, a empresa de resseguros da Arthur J. Gallagher & Co.

As insurtechs centradas em IA arrecadaram US$ 316,1 milhões, respondendo por 28% do financiamento total do primeiro trimestre. Isso incluiu o maior negócio do trimestre, um esforço de US$ 73 milhões da Série B da Hyperexponential, uma plataforma de preços que aproveita o aprendizado de máquina, segundo o relatório.

Volume de financiamentos de insurtech trimestral – Todos os estágios. Fonte: Gallagher Re

A distribuição dominou a captação de recursos, com 54 dos 107 negócios de insurtechs do primeiro trimestre indo para insurtechs “focadas em distribuição”, levantando um total de US$ 528,2 milhões.

O financiamento de insurtechs de propriedades/acidentes caiu 22,45% de um trimestre a outro, para US$ 605,6 milhões no primeiro trimestre, já que o tamanho médio dos negócios de insurtechs de propriedades/acidentes caiu para US$ 10,1 milhões e o número de negócios de insurtechs de propriedades/acidentes caiu seis vezes de um trimestre a outro, para 70.

Os Estados Unidos continuaram a dominar o financiamento, obtendo 51% das transações do primeiro trimestre, com o Reino Unido em um distante segundo lugar, com 9% dos negócios, segundo os dados do relatório.

Andrew Johnston, diretor global de insurtech da Gallagher Re, disse que a inteligência artificial é uma grande promessa para o setor de seguros. “Acredito sinceramente que essa tecnologia agregará um enorme valor ao setor”, disse ele.

A insurtech israelense Honeycomb obteve US$ 36 milhões em uma rodada de financiamento da Série B. O investimento foi liderado pela Zeev Ventures e contou com a participação de novos investidores, a Arkin Holdings e a Launchbay Capital, bem como dos apoiadores existentes, a Ibex Investors, a Phoenix Insurance e a IT-Farm. Essa rodada eleva o financiamento total da Honeycomb até o momento para US$ 55 milhões.

A empresa planeja usar os fundos para expandir sua força de trabalho, com o objetivo de dobrar sua equipe de 90 para 180 nos próximos 18 meses. Um número significativo dessas novas contratações será baseado em seu centro de desenvolvimento em Herzliya.

A Honeycomb foi fundada pelo CEO Itai Ben-Zakan e pelo CTO Nimrod Sadot. A empresa começou a oferecer seguro imobiliário nos EUA em junho de 2021 e agora opera em 16 estados, representando 60% do mercado dos EUA. A insurtech emitiu apólices que cobrem imóveis no valor de US$ 21 bilhões e espera triplicar esse valor no próximo ano. O foco principal da empresa é o seguro para proprietários de imóveis, operando em um mercado dos EUA estimado em US$ 34 bilhões por ano.

A tecnologia orientada por IA da Honeycomb permite o gerenciamento preciso de riscos e a subscrição em nível de edifício individual, possibilitando a oferta de preços competitivos para propriedades bem conservadas. Essa abordagem avançada também aprimora a experiência do cliente e do corretor, simplificando os processos e adaptando a cobertura de seguro às necessidades em evolução dos clientes.

A empresa oferece suas apólices por meio de sua plataforma e de uma rede crescente de corretores de seguros, que podem cotar rapidamente e em tempo real vários envios, um processo que tradicionalmente levava semanas. Essa eficiência se traduz em maior lucratividade para os corretores e em um valor significativo para os clientes.

Falando sobre a captação de recursos, Ben-Zakan disse: “O novo financiamento será usado para aprimorar ainda mais a experiência do usuário final, gerando maior lucratividade para nossos parceiros corretores e ampliando o tipo e o tamanho das apólices oferecidas. Planejamos aprofundar nossa vantagem tecnológica com modelos proprietários de IA, aproveitando dados exclusivos de terceiros, e expandir para novos mercados de seguros, transformando a Honeycomb em um balcão único para tudo relacionado a seguros de imóveis comerciais nos EUA”.

O sócio fundador da Zeev Ventures, Oren Zeev, também comentou: “A Honeycomb é um exemplo de empresa de insurtech que resolve um grande problema em um mercado enorme, permitindo assim aumentar a ARR em um ritmo rápido e progredir para a lucratividade operacional em um curto espaço de tempo.”

A Eleos, fornecedora de seguros de vida e produtos de proteção de renda, sediada no Reino Unido, levantou US$ 4 milhões em uma rodada de financiamento inicial liderada pela Fuel Ventures e Indico Capital, com a APX como participante.

Fundada em 2022, a Eleos faz parcerias com marcas financeiras para incorporar proteção de renda e seguro de vida com rótulo branco em suas jornadas online. Isso permite que seus parceiros se beneficiem de novos fluxos de receita, maior retenção de clientes e cobertura regulatória total sob a autorização da FCA da empresa. Atualmente, os parceiros da Eleos incluem os especialistas em construção de crédito Loqbox e CreditLadder e os provedores de empréstimos flexíveis CreditSpring e Updraft.

“Com nosso novo financiamento, lançaremos mais linhas de seguro nas verticais de vida e invalidez e estabeleceremos mais parcerias de distribuição no Reino Unido. Parte do financiamento também é destinada ao lançamento de operações nos EUA”, disse Kiruba Shankar Eswaran, CEO da Eleos.

“Há muito tempo procuramos um caminho para o setor de insurtech, mas para isso precisamos de uma equipe com experiência especializada, compreensão dos desafios e acesso a um mercado substancial. Com a Eleos, encontramos todos os três e acreditamos que seus produtos encapsulam nosso pensamento sobre o espaço de seguros — oferecendo às pessoas acesso fácil em plataformas familiares. Estamos trabalhando juntos para tornar realidade nossa visão compartilhada do futuro e é por isso que dobramos nosso apoio ao seu crescimento e expansão”, disse Mark Pearson, fundador da Fuel Ventures.

“A Indico tem o prazer de continuar apoiando fundadores experientes, como os fundadores da Eleos. O mercado de insurtech tem muito espaço para crescer e a Eleos está mirando em áreas que não são apenas consideráveis, mas negligenciadas por outros participantes atuais em todo o mundo”, disse Stephan Morais, sócio-gerente geral da Indico Capital Partners.

A Lemonade divulgou seus resultados do primeiro trimestre de 2024, encerrando o trimestre com 2.095.275 clientes, um aumento de 13% em relação ao ano anterior. A empresa adicionou cerca de 68 mil clientes à sua contagem geral no trimestre.

O prêmio em vigor atingiu US$ 794 milhões, um aumento de 22% em comparação com o mesmo período do ano passado.

O prêmio por cliente ficou em US$ 379, 8% maior em comparação com o primeiro trimestre de 2023.

A empresa gastou US$ 30,4 milhões em vendas e marketing durante o trimestre, um aumento de 8% em comparação com o 1º trimestre de 2023.

O índice bruto de perdas no trimestre foi de 79%, uma melhora de 8 pontos em relação ao ano anterior.

O índice combinado do trimestre foi de 195%, em comparação com 234% no primeiro trimestre de 2023.

O prejuízo líquido do trimestre foi de US$ 47 milhões, uma melhora de 28% em comparação com o mesmo período do ano passado.

A empresa espera que o fluxo de caixa positivo atinja o ponto de equilíbrio até o final do ano.

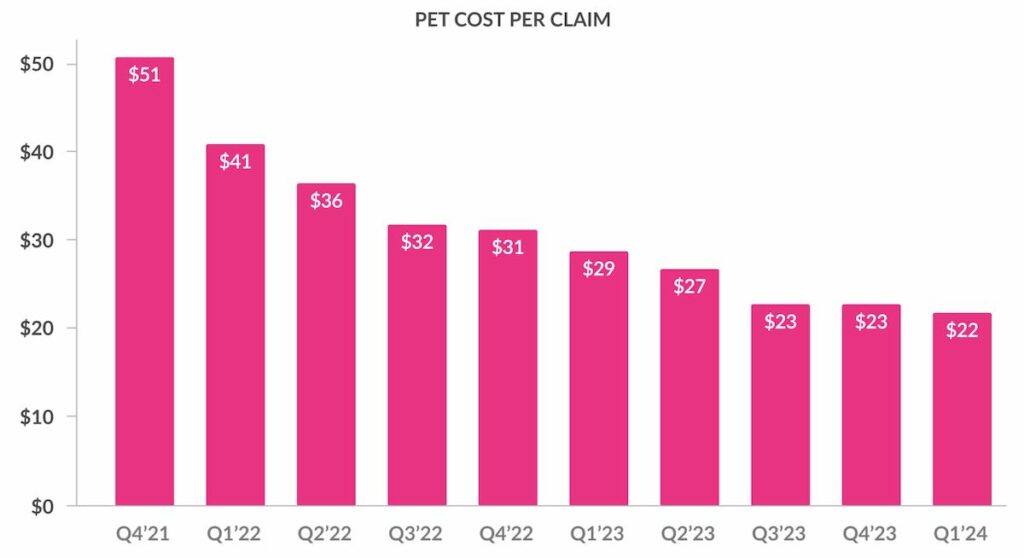

Na carta aos acionistas, a Lemonade decidiu destacar seu índice de LAE, definido como despesas de ajuste de perdas divididas pelo prêmio bruto ganho. “Um índice de LAE de ~10% é típico de seguradoras líderes com dezenas de bilhões em prêmios. Apesar de nosso tamanho relativamente pequeno, o índice de LAE da Lemonade, de 7,6% no primeiro trimestre, é notavelmente melhor do que essa referência, demonstrando como a tecnologia pode impulsionar drasticamente a eficiência, mesmo antes de os benefícios da escala entrarem em ação.” Para ilustrar seu caso, a empresa destacou o custo decrescente por sinistro de sua carteira de seguros para animais de estimação.

Custo do pet por pedido de indenização

O caixa, os equivalentes de caixa e os investimentos da empresa totalizaram aproximadamente US$ 927 milhões em 31 de março de 2024. Em 31 de março de 2024, aproximadamente US$ 186 milhões são mantidos pelas subsidiárias de seguros da Lemonade como superávit regulatório.

Houve cerca de 39 eventos de financiamento no setor de insurtech entre 1º e 30 de abril de 2024, de acordo com uma análise da Digital Insurance. A seguir, apresentamos uma seleção desses eventos, com foco naqueles dos setores de insurtech e de propriedades e acidentes que fazem parte do modelo de financiamento de capital de risco. (Outros eventos de financiamento, como infusões de capital privado, estão incluídos na contagem geral).

Uma parte dos dados foi obtida do Crunchbase. Outras informações, inclusive citações de VCs investidores, são provenientes de anúncios de empresas. Para ver a edição anterior, que cobriu o mês de março, clique aqui.

US$ 60.000.000,00, Série B, 30 de abril Tipo de empresa: Mercado de seguros para riscos climáticos

Investidores: Giant Ventures, Opera Tech Ventures, Launch NY, Mubadala Capital Ventures, Space Capital, Ascend Venture Capital

“Embora a mudança climática seja cada vez mais tangível, a necessidade de soluções de cobertura que sejam escalonáveis e economicamente sustentáveis está se tornando fundamental”, disse Thibaut Schlaeppi, diretor administrativo da Opera Tech Ventures. “Aproveitar os mercados de seguros e de capitais oferece aos clientes da Arbol uma solução essencial para criar a resiliência financeira de que precisam.”

US$ 4.000.000,00, Seed, 23 de abril Tipo de empresa: Agente geral de gerenciamento de seguros para animais de estimação Investidores: ManchesterStory Group

“Ao priorizar um design de produto bem pensado, integrações perfeitas de seguro para animais de estimação e suporte operacional excepcional, nossa equipe demonstrou oportunidades de crescimento contínuo do canal que são escalonáveis e econômicas”, disse Joshua Snead, fundador e CEO da Rainwalk Technology, em um comunicado. “Estamos incansavelmente comprometidos em ser uma insurtech de saúde para animais de estimação líder do setor e estamos entusiasmados em aumentar nossas capacidades ao lado de novos investidores que compartilham nossa visão.”

A startup israelense arrecadou US$ 38 milhões desde a sua fundação em outubro de 2017, mas teve dificuldades para gerar renda e recorreu ao tribunal devido à sua incapacidade de pagar suas dívidas

A insurtech israelense Sproutt declarou insolvência menos de três anos depois de levantar fundos com uma avaliação de US$ 200 milhões. Na semana passada, a Sproutt apresentou uma solicitação ao Tribunal Distrital de Tel Aviv para iniciar um processo devido à sua insolvência e à sua incapacidade de pagar uma dívida de US$ 2,2 milhões com o Bank Leumi.

A Sproutt, criada em outubro de 2017, arrecadou US$ 38 milhões ao longo dos anos e recebeu investimentos de importantes companhias de seguros. A Harel Insurance possui 4,5% das ações da empresa, enquanto a Menorah Mitvtachim possui 3,5%.

A deterioração da Sproutt — uma seguradora digital especializada na comercialização de apólices de seguro de vida nos EUA — nos últimos três anos é atribuída, segundo a empresa, a decisões estratégicas equivocadas que resultaram em despesas pesadas e perdas estimadas em 125 milhões de NIS (aproximadamente US$ 33 milhões). Além da dívida com o Leumi, a crise de caixa da empresa também decorre de dívidas com fornecedores no valor de US$ 740.000 e salários não pagos aos funcionários.

A Sproutt foi fundada por Yoav Shaham e Itai Brickner, cada um com 4,2% da empresa. Em 2018, a Sproutt fundou uma subsidiária chamada Aktibo, que centralizou as atividades da empresa nos EUA. A maioria dos compromissos comerciais da Sproutt foi conduzida por meio da Aktibo, permitindo que os clientes definissem seu estilo de vida e reduzissem pagamentos futuros com base em seu estilo de vida saudável. No entanto, o sistema não gerou receita suficiente para cobrir as despesas de marketing devido a vários motivos, incluindo economias mínimas para os consumidores, preferência pela compra de apólices por meio de agentes de seguros conhecidos e o alto custo dos procedimentos de marketing.

O fracasso comercial da Aktibo levou a uma mudança estratégica em 2022, passando do marketing direto para a cooperação com agentes e agências de seguros nos Estados Unidos. No entanto, a cooperação com as agências de seguros se mostrou onerosa, comprometendo o acordo da empresa com a Reder Agency. A falta de pagamentos à Reder Agency pode resultar na perda dos direitos de comissão para a Sproutt, já que os agentes poderiam utilizar contratos alternativos com as seguradoras.

O boom de investimentos em empresas de tecnologia em 2020 e 2021 afetou empresas de insurtech como a Sproutt, mas o aumento das taxas de juros em 2022 e 2023 pesou muito sobre as ações de seguros e afastou os fundos de investimento de empresas como a Sproutt. A diminuição dos investimentos, aliada a empreendimentos de marketing mal-sucedidos, levou à insolvência da insurtech.

Quando as imagens dramáticas das tempestades de Dubai se desenrolaram no último mês, ficou claro que não se tratava de um evento climático comum.

Os vídeos de Bugatti desaparecendo em buracos, as butiques de luxo do Dubai Mall ainda mais úmidas do que seu famoso aquário e o centro do aeroporto internacional em uma paralisação encharcada rapidamente se tornaram virais.

Não é preciso dizer que o incidente ressaltou a necessidade de mudanças substanciais para mitigar futuros riscos de inundação e perdas nos Emirados Árabes Unidos, Bahrein e Omã, além de Dubai.

De acordo com um relatório recente da corretora de resseguros Guy Carpenter, as enchentes ocorridas entre 14 e 17 de abril podem ter resultado em perdas seguradas de até US$ 850 milhões, com uma estimativa de 30.000 a 50.000 veículos afetados somente nos Emirados Árabes Unidos, principalmente em Dubai.

A Guy Carpenter também informou que as inundações causaram sérios danos à infraestrutura, como estradas, veículos, edifícios e instalações públicas, exigindo recursos significativos para reparos e restauração.

Muitas propriedades residenciais e comerciais, incluindo shopping centers, armazéns e unidades industriais, foram afetadas. As empresas podem sofrer perdas financeiras devido à interrupção das operações e aos danos à propriedade. O Oriente Médio tem baixas taxas de penetração de seguros em comparação com os padrões globais, com a Arábia Saudita em cerca de 1,5%, o Catar em 1% e os Emirados Árabes Unidos em 2,75%, o que indica que muitas pessoas não têm cobertura de seguro suficiente.

A baixa cobertura de seguro na região decorre da falta de conscientização sobre os produtos e benefícios de seguro. Além disso, o crescimento econômico da região ultrapassou o desenvolvimento do setor de seguros.

É provável que a perda segurada estimada de automóveis ultrapasse US$ 150 milhões e possa chegar a US$ 250 milhões nos Emirados Árabes Unidos, sendo que os números finais estão sujeitos a alterações, pois os sinistros ainda estão sendo processados.

A Guy Carpenter destacou vários impactos sobre o setor de seguros:

Conscientização sobre seguros: Pode haver um aumento na conscientização entre indivíduos, empresas e setores.

Sinistros de seguros: As seguradoras poderão observar um aumento nos pedidos de indenização por reparos de veículos, danos à propriedade, interrupção de negócios e responsabilidade civil.

Perdas e impacto financeiro: As seguradoras podem precisar usar reservas ou buscar resseguro adicional para lidar com o ônus financeiro.

Dinâmica do mercado: as seguradoras e resseguradoras podem rever seu apetite por riscos, diretrizes de subscrição e controle de exposição, afetando os preços e a concorrência.

Mas o que pode ser feito para mitigar um evento como esse, que, com toda a probabilidade, poderia facilmente acontecer novamente?

Jonathan Jackson, CEO da Previsico, empresa de previsão de inundações ao vivo, disse que a falta de preparação de Dubai para inundações pode ser atribuída ao seu clima tipicamente árido e à rápida urbanização, que pode ter ultrapassado a adaptação da infraestrutura. A cidade agora enfrenta a necessidade de mudanças significativas na infraestrutura, no planejamento e nas práticas de seguro.

Supercarros submersos, Dubai, 2024

Estratégias de curto prazo

Jackson acredita que, para se defender melhor contra eventos extremos de inundação, Dubai poderia implementar uma combinação de estratégias de curto e longo prazo. Ele explica: “No curto prazo, investir em sistemas de drenagem aprimorados, barreiras contra inundações e sistemas de alerta precoce pode ajudar a reduzir o impacto das inundações. Grande parte do trabalho da Previsico para alertar sobre inundações se concentra em condições locais, como drenagem, como nosso trabalho com o Devon County Council.”

Ele também acredita que as soluções de longo prazo podem envolver a revisão dos códigos de construção para garantir construções resistentes a inundações, a preservação de áreas naturais de retenção de água e a integração da resiliência climática aos processos de planejamento urbano. “Além disso, aumentar a conscientização pública sobre os riscos de inundação e promover a preparação da comunidade pode melhorar a resiliência geral da cidade.”

As mudanças climáticas devem ser levadas em conta

Embora os Emirados Árabes Unidos tenham uma estação chuvosa bem documentada e experimentem chuvas do tipo monção anualmente, os eventos do início deste mês foram totalmente sem precedentes e pegaram o país de surpresa. No entanto, com o aumento da regularidade de eventos climáticos extremos em escala global, o setor de seguros dos Emirados Árabes Unidos terá de reexaminar os fatores de risco relacionados ao clima.

Inundações em Dubai, abril de 2024

Rosina Smith, Diretora de Produtos da McKenzie Intelligence Services, uma agência que acelera o alívio de desastres e a recuperação econômica, diz que seus dados mostram claramente como a mudança climática, combinada com outros fatores, está gerando desafios de seguro mais complexos para o mercado, como se depreende do recente grande evento de inundação em Dubai, que também se espalhou pela região.

Ela diz: “Embora a mudança climática esteja impulsionando a mudança de comportamento e, em alguns casos, a localização de perigos destrutivos, como a inundação de Dubai, ela não está agindo sozinha. As mudanças no uso da terra, a falta de infraestrutura adequada e a concentração da exposição em áreas de alto risco já estão tendo um impacto comprovado sobre os desafios enfrentados pelas seguradoras.

Smith acrescenta: “É vital que as seguradoras desenvolvam uma representação precisa e oportuna dos eventos do mundo real, à medida que eles se desenvolvem, para apoiar uma resposta eficaz aos eventos, pagamentos de sinistros mais rápidos, melhor subscrição e mitigação dos riscos associados às mudanças climáticas.”

Reavaliação das soluções de seguro contra inundações

Reavaliar a forma como a cobertura de seguro protege os clientes será outra conversa a ter – e esse processo envolverá a implementação de muitas mudanças, em termos de risco, prêmio e avaliações de sinistros. No entanto, Jackson ressalta que, como o seguro está amplamente disponível, o foco pode mudar para garantir a adequação e a acessibilidade dos produtos de seguro existentes à luz dos recentes eventos de inundação.

Ele diz: “Uma opção poderia envolver a reavaliação dos limites de cobertura de seguro e dos prêmios para melhor alinhamento com o aumento do risco de inundação. Além disso, os formuladores de políticas e as seguradoras podem colaborar para aumentar a conscientização do público sobre a importância do seguro contra inundações e das medidas de resiliência contra inundações, além de oferecer incentivos para aumentar a aceitação de ambos, especialmente entre as comunidades vulneráveis.”

Apesar da disponibilidade de seguro contra inundações, ainda pode haver espaço para melhorias em termos de adaptação das apólices para lidar com riscos específicos de inundação em Dubai, como cobertura para danos à infraestrutura e instalações críticas, ressalta Jackson. “O mais importante é que as seguradoras queiram segurar propriedades que sejam resistentes a inundações e usem avisos de inundação para que as pessoas possam se preparar, agir e evitar impactos de inundação.”

O custo da reavaliação

Como os subscritores já avaliaram os danos em torno de US$ 850 milhões, está claro que as mudanças no status quo precisam ser abordadas o mais rápido possível. Além disso, Jackson ressalta que os cálculos iniciais de custo ainda não levaram em conta o impacto mais amplo.

Ele diz: “A avaliação do custo das recentes inundações em Dubai dependerá de vários fatores, incluindo danos à infraestrutura, perdas de propriedade, interrupção econômica e despesas com resposta a emergências. Pode levar algum tempo para avaliar a extensão total dos danos e calcular a conta total. No entanto, é provável que o custo das inundações seja substancial, considerando a escala do evento e seu impacto em setores críticos, como transporte, turismo e imóveis.”

Jackson conclui: “O governo, juntamente com as seguradoras e outras partes interessadas, precisará trabalhar em conjunto para estimar com precisão as perdas financeiras e alocar recursos para os esforços de recuperação e reconstrução.”

A Arbol, fornecedora de soluções de risco climático com presença em mais de 15 países, anunciou o fechamento bem-sucedido de uma rodada de financiamento Série B de US$ 60 milhões. O investimento foi co-liderado pela Giant Ventures e pela Opera Tech Ventures, com participação adicional da Mubadala Capital.

Fundada em 2018, a Arbol é especializada em transferência de risco paramétrico e seguro ou resseguro climático e meteorológico. Em 2023, a empresa transacionou US$ 250 milhões em prêmios brutos emitidos, marcando um crescimento significativo em seus setores de energia renovável e resseguro. Além disso, a Arbol Insurance Services, uma subsidiária integral, alcançou um marco importante em maio do ano passado, quando se tornou um detentor de cobertura aprovado pelo Lloyd’s de Londres.

Os recentes empreendimentos da Arbol incluem o lançamento da Lilypad Insurance, uma nova operadora dedicada a proprietários de imóveis e investidores em áreas costeiras. Com seu certificado de autoridade da Louisiana, a Lilypad começou a operar no estado. A empresa também anunciou a aquisição da Centauri Specialty Insurance Company e da Centauri National Insurance Company, com aprovação regulatória pendente.

O financiamento recém-garantido permitirá que a Arbol promova sua expansão nos setores de agricultura e energia renovável por meio de produtos personalizados que abordam riscos emergentes e novos mercados. Além disso, o capital reforçará o crescimento internacional da Arbol e aumentará seu investimento em linhas de negócios de seguros de propriedades e acidentes (P&C) e seguros residenciais, tanto nos EUA quanto no exterior.

Sid Jha, fundador e CEO da Arbol, comentou sobre a notícia, dizendo: “Este financiamento da Série B marca um momento crucial para a Arbol, confirmando nossas conquistas e impulsionando nossa missão de normalizar produtos financeiros paramétricos e seguros globalmente como estratégias-chave no gerenciamento de riscos climáticos. Nossa ambição se estende desde a capacitação dos menores agricultores de subsistência do mundo em regiões carentes até a garantia dos ativos das maiores corporações do mundo, assegurando que todos tenham acesso a uma proteção inigualável em meio à imprevisibilidade das mudanças climáticas.

“Nossa abordagem não se trata apenas de oferecer seguro; trata-se de criar uma rede de segurança que abrange todo o espectro de participantes econômicos afetados pela volatilidade climática”, acrescentou.

Cameron McLain, cofundador e sócio-gerente da Giant Ventures, disse: “Não se passa uma semana sem ler um artigo sobre a ocorrência de eventos climáticos extremos e o desafio que isso representa para as seguradoras tradicionais. A abordagem pioneira da Arbol permite que empresas, grandes e pequenas, gerenciem o risco climático onde o seguro tradicional falha. Suas conquistas são extremamente impressionantes, e acreditamos que eles estão construindo um pilar essencial da adaptação climática e da infraestrutura financeira global.”

Thibaut Schlaeppi, diretor administrativo da Opera Tech Ventures, acrescentou: “Embora a mudança climática seja cada vez mais tangível, a necessidade de soluções de cobertura que sejam escalonáveis e economicamente sustentáveis está se tornando fundamental. Aproveitar os mercados de seguros e de capitais oferece aos clientes da Arbol uma solução essencial para criar a resiliência financeira de que precisam.”

O relatório descreve as novas tendências cibernéticas e seus efeitos sobre os segurados da Coalition ao longo de 2023. Ele revela que mais da metade (56%) de todos os sinistros de 2023 foram decorrentes de fraude de transferência de fundos (FTF) ou comprometimento de e-mail comercial (BEC), ressaltando o papel crucial da segurança de e-mail no gerenciamento de riscos cibernéticos.

“Os agentes de ameaças querem ser pagos, e a caixa de entrada de e-mail provou ser um local fácil para um invasor descobrir informações de pagamento e potencialmente intervir nos processos de pagamento para roubar fundos”, disse Robert Jones, chefe de reclamações globais da Coalition.

Ele continuou: “Em 2023, a Coalition se esforçou para tornar a recuperação de um incidente cibernético o mais indolor possível para nossos segurados: Ajudamos com sucesso a recuperar mais de US$ 38 milhões em transferências fraudulentas e tratamos de 52% de todos os assuntos relatados sem pagamentos diretos.”

O relatório também revelou um risco maior para as organizações que usam dispositivos de limite, como firewalls e redes privadas virtuais. Embora essas ferramentas possam ajudar a reduzir o risco cibernético, o uso de alguns dispositivos de limite pode, na verdade, aumentar a probabilidade de uma reclamação cibernética se eles tiverem vulnerabilidades conhecidas. Por exemplo, a Coalition descobriu que as empresas com dispositivos Cisco ASA expostos à Internet tinham quase cinco vezes mais chances de sofrer um sinistro em 2023, e as empresas com dispositivos Fortinet expostos à Internet tinham duas vezes mais chances de sofrer um sinistro.

“Também descobrimos que os segurados que usam protocolo de área de trabalho remota exposto à Internet tinham 2,5 vezes mais chances de sofrer um sinistro”, disse Shelley Ma, líder de resposta a incidentes da afiliada da Coalition, Coalition Incident Response. “Com as novas ferramentas de IA facilitando ainda mais a execução de campanhas de ataques cibernéticos direcionados e a identificação de ativos exploráveis, é crucial ter um parceiro ativo que possa ajudar a proteger sua organização contra riscos digitais.” Esse novo insight vem após a descoberta dos pesquisadores do Security Labs da Coalition de um aumento de 59% nos endereços IP exclusivos que fazem a varredura do protocolo de área de trabalho remota aberta durante o ano passado.

Outras descobertas importantes do relatório incluem:

A frequência geral de sinistros aumentou 13% em relação ao ano anterior, e a gravidade geral dos sinistros aumentou 10% em relação ao ano anterior, resultando em uma perda média de US$ 100.000. A frequência de sinistros aumentou em todas as faixas de receita, sendo que as empresas com receita entre US$ 25 milhões e US$ 100 milhões registraram o pico mais acentuado (um aumento de 32% em relação ao ano anterior).

Enquanto os pagamentos de ransomware atingiram US$ 1 bilhão globalmente, a gravidade do ransomware da Coalition caiu 54%. A gravidade, a frequência e as demandas de ransomware caíram no segundo semestre de 2023, embora não o suficiente para compensar o aumento no primeiro semestre.

A frequência do ransomware aumentou 15% em relação ao ano anterior, e a gravidade aumentou 28%, para uma perda média de mais de US$ 263.000.

Quando os segurados consideraram razoável e necessário pagar um resgate, a Coalition ajudou os segurados a negociar os valores da demanda em uma média de 64%.

A frequência de FTF aumentou em 15% em relação ao ano anterior e a gravidade aumentou em 24%, para uma perda média de mais de US$ 278.000.

A frequência de BEC aumentou 5% em relação ao ano anterior, e a gravidade diminuiu 15%.

Wefox-Gründer Julian Teicke, fotografiert in den Geschäftsräumen der Zürcher Niederlassung von Wefox.

A Wefox Insurance AG, a subsidiária da operadora da startup alemã de seguros Wefox, divulgou seus resultados financeiros do ano passado.

A seguradora encerrou 2023 com uma perda líquida de subscrição de US$ 40,5 milhões e um índice combinado de 123%. Em 2022, a perda de subscrição foi de US$ 29,8 milhões.

No ano passado, a empresa decidiu não oferecer mais coberturas para automóveis e residências na Alemanha e na Suíça para “aumentar a lucratividade”.

A startup teve um ano agitado, que incluiu demissões, assunção de dívidas e anúncio de uma nova estratégia que coloca mais foco em seu canal de corretagem. Parece que 2024 também será repleto de eventos — recentemente, Julian Teicke deixou o cargo de CEO após “vários meses de reflexão”. De acordo com a alemã Manager Magazin, Mark Hartigan, o novo CEO, foi inicialmente contratado por investidores para ficar de olho em Teicke.

Na história da publicação de 19 de abril, Teicke teve que garantir a seus novos investidores uma taxa de juros mínima de 25% ao ano, além de dobrar seu investimento antes que outros investidores recebessem qualquer coisa. Em 2022, quando a Wefox anunciou uma rodada da Série C de US$ 400 milhões, Teicke disse que a empresa não precisava de mais dinheiro.

De acordo com a história, a Wefox perdeu 125 milhões de euros e 141 milhões de euros em 2022 e 2023, respectivamente, e, em dezembro passado, a startup tinha apenas cerca de 20 milhões de euros em caixa. A Wefox arrecadou quase US$ 1,4 bilhão de investidores desde 2016.

A Manager Magazin afirma na matéria que Hartigan está procurando cortar custos e vender diferentes partes do negócio, enquanto Teicke está procurando fazer caixa.