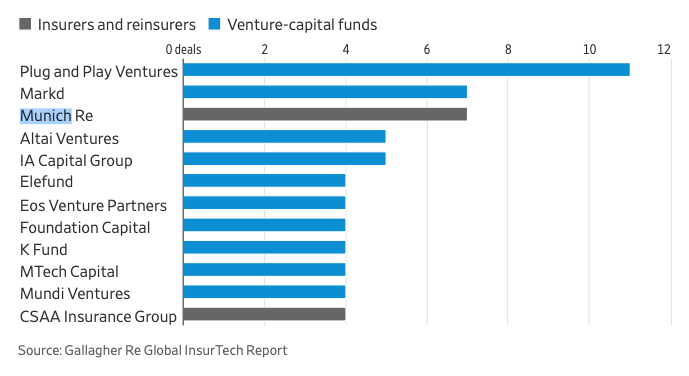

O setor de seguros continua em fluxo, passando por várias mudanças sísmicas simultaneamente. Agora que estamos oficialmente no novo ano, podemos ver essas mudanças e acelerações de várias maneiras. Leia a seguir dez previsões para o nosso setor em 2024.

1. Saída da tecnologia legada, entrada de soluções inovadoras

Não é segredo que as pilhas de tecnologia desatualizadas permaneceram no setor de seguros muito além da idade de aposentadoria. Muitas organizações de seguros desejam se modernizar há anos, mas as preocupações com a interrupção dos negócios e a adoção pelos clientes as impediram. Em 2024, com as soluções mais recentes abordando essas preocupações e a crescente pressão para se manterem competitivas, até mesmo as organizações mais avessas ao risco parecem estar prontas para dar o salto e transformar digitalmente seus negócios.

A pesquisa global de 2023 da Novidea constatou que 99% das organizações de seguros têm um plano para mudar seus sistemas de tecnologia, especificamente suas plataformas de gerenciamento de corretores/agências e sistemas de administração de apólices. Para 41%, essa atualização ocorrerá nos próximos 12 meses.

No mercado do Reino Unido, a transformação está sendo acelerada pelos requisitos iminentes necessários para cumprir o Lloyd’s Blueprint 2.0, o que está forçando os corretores a se mexerem, com a maioria das empresas buscando atualizar seus sistemas principais em 2024.

2. Maior centralização no cliente

Quando se trata de experiências do cliente, o nível continua a subir. Os clientes querem portais de autoatendimento fáceis de usar e acesso fácil à ajuda quando precisam. Eles querem processos contínuos que pareçam adaptados às suas necessidades. Nos últimos anos, as organizações de seguros têm feito melhorias constantes para se manterem competitivas. Agora, os sinistros podem ser registrados on-line, as contas podem ser pagas pelo celular e as apólices podem ser emitidas em minutos.

Em 2024, essas melhorias continuarão — e até mesmo se acelerarão. A pesquisa da Novidea mostrou que, quando se trata de selecionar novas tecnologias, 87% dos entrevistados disseram que agregar valor aos clientes é a principal ou a segunda maior prioridade. Em outras palavras, não vale a pena fazer nada se não melhorar o relacionamento de uma organização com seus clientes.

3. Melhor tratamento dos sinistros, senão…

Em 2023, a Lemonade chocou o setor de seguros com a notícia de que havia quebrado o recorde mundial ao resolver um sinistro em dois segundos. Eles conseguiram isso por meio do uso de IA e aprendizado de máquina. E, embora essa não seja uma referência realista para a maioria dos processos de sinistros, ela certamente mostra que as organizações de seguros precisam oferecer uma experiência de sinistros melhor, mais inteligente e mais rápida para se manterem competitivas.

O processo de sinistros costuma ser a causa das frustrações e reclamações dos clientes. Muitas vezes, é o único momento em que um cliente interage diretamente com seu corretor ou seguradora. Em 2024, veremos dois grupos de organizações: aquelas que utilizam a tecnologia para refinar seu processo de sinistros e aquelas que começam a perder clientes.

4. Inovação e desenvolvimento de novos produtos de seguro

Nos últimos anos, o setor de seguros tem visto uma onda de produtos novos e bem-sucedidos. Por exemplo, o seguro cibernético já foi estritamente de nicho, necessário apenas para empresas de tecnologia sofisticadas. Agora, ele é um requisito para uma ampla gama de tipos de organizações. O mesmo pode ser dito do seguro para animais de estimação, que agora cresceu para bilhões em prêmios.

Oferecer produtos novos e exclusivos é uma estratégia eficaz para as organizações de seguros que buscam aumentar sua receita e diversificar seus negócios. Em 2024, essa estratégia continuará, com o aumento da concorrência impulsionando a inovação de produtos.

5. Aumento da guerra por talentos em seguros

Em 2023, empresas como Amazon, Alphabet e Microsoft demitiram milhares de funcionários devido à “incerteza econômica”. São muitos talentos procurando trabalho, e essa é uma oportunidade que as organizações de seguros não devem perder. Com a expectativa de que quase 400.000 pessoas se aposentem do setor de seguros nos próximos anos, será fundamental preencher essas funções essenciais com novos talentos. E, no entanto, oito em cada dez millennials relataram não ter conhecimento de oportunidades de emprego no setor. Isso se deve principalmente à reputação do setor como antiquado.

Portanto, em 2024, haverá vagas de emprego significativas em nosso setor e também novos talentos disponibilizados pelas demissões. A questão é quais organizações de seguros atrairão os melhores talentos modernizando seus negócios e adotando novas tecnologias.

6. Eventos catastróficos mais frequentes e graves

Enchentes, furacões, deslizamentos de terra, calor extremo e outros eventos estão se tornando cada vez mais comuns e danosos. Embora esses eventos resultem em grandes sinistros e perdas para as seguradoras, eles também estão mudando a forma como as pessoas pensam sobre seguros. Em um mundo menos seguro, os produtos de seguro – mesmo aqueles com prêmios mais altos – tornam-se mais atraentes.

Infelizmente, 2024 terá sua cota de desastres naturais, o que tornará o seguro e o fato de estar segurado mais caros, mas também mais claramente prudentes.

7. O papel cada vez maior dos dados na avaliação de riscos

Atualmente, dezenas de novas empresas reúnem dados (de terceiros, imagens geoespaciais, filmagens de drones, registros públicos e outros) e os fornecem a seguradoras, corretores e MGAs. Esses dados podem valer a pena se você tiver as ferramentas e os recursos para utilizá-los adequadamente. O grande volume desses conjuntos de dados dificulta a extração eficiente de insights acionáveis.

Em 2024, cada vez mais organizações de seguros farão parcerias com insurtechs para ajudar a aproveitar os dados na avaliação de riscos, levando a decisões melhores e mais sólidas do ponto de vista estratégico.

8. O fim da fase de lua de mel das fusões e aquisições

No ano passado, a onda de fusões e aquisições continuou quando as seguradoras se engoliram umas às outras para impulsionar o crescimento. Tem sido empolgante, mas o que acontece depois que o negócio é fechado?

2024 será o fim da lua de mel, quando as organizações recém-fundidas integrarão culturas, padronizarão a tecnologia e os fluxos de trabalho e todas as outras etapas para se tornarem uma única empresa que opera a partir de uma única fonte de verdade.

9. A ascensão do SaaS vertical

As soluções legadas da Insurtech eram decididamente horizontais — projetadas para serem do tipo “tamanho único”. Em outros setores, já vimos a popularidade do software feito sob medida para atender às necessidades de setores verticais muito específicos.

Em 2024, a revolução vertical realmente se estabelecerá em nosso setor, à medida que mais e mais softwares personalizados demonstrarem o quanto as ferramentas digitais verdadeiramente personalizadas podem beneficiar uma empresa.

10. O aumento contínuo e a adoção da IA generativa

Em janeiro de 2023, o ChatGPT era o aplicativo de software de consumo de crescimento mais rápido da história, com mais de 100 milhões de usuários. Em 2023, houve o lançamento de vários produtos concorrentes, à medida que as empresas e os consumidores aprendiam o que todas essas ferramentas podiam (e não podiam) fazer por eles.

Em 2024, esses produtos continuarão a se tornar uma parte maior da forma como as empresas e as pessoas operam. À medida que esses aplicativos continuarem a melhorar, as organizações de seguros continuarão aprendendo como podem aproveitá-los para subscrição, tratamento de sinistros e muito mais.

Todos os sinais apontam para uma mudança significativa no setor de seguros este ano. Com tantas mudanças acontecendo tão rapidamente, é fácil se sentir sobrecarregado. Lembre-se de que todos os setores passam por essas fases de evolução.

As decisões que você tomar agora sobre sua organização de seguros se traduzirão em oportunidades reais de crescimento no futuro.