Dedicadas a oferecer tecnologia e a melhorar a experiência dos clientes, empresas avançam com customização

A vitalidade do mercado no ano passado permanece em 2024 e, reforçada por iniciativas regulatórias e retomada de investimentos, cria o cenário ideal para movimentar as insurtechs – startups do setor de seguros. O período de inflexão dos aportes começou a ficar para trás: em 2023 os investimentos na América Latina somaram mais que o dobro dos do ano anterior – US$ 74,5 milhões, ante US$ 32 milhões. E só nos dois primeiros meses de 2024, foram US$ 37 milhões.

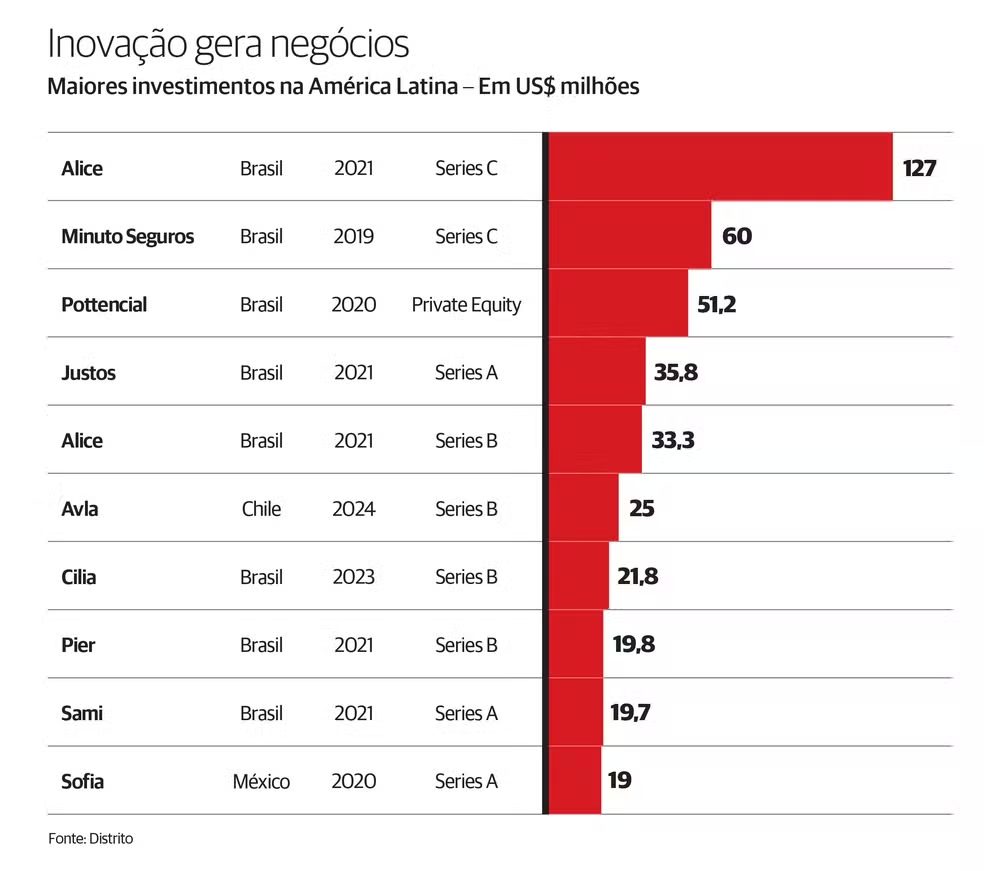

Entre 2018 e fevereiro deste ano, as startups brasileiras do ramo levantaram US$ 553,8 milhões em 71 contratos. Os dados da plataforma Distrito apontam uma tendência acelerada por regulamentações como sandbox e open finance, colaboração entre insurtechs e grandes seguradoras e parcerias estratégicas para explorar tecnologias emergentes e otimizar processos, observa Gustavo Gierun, CEO da Distrito. “As insurtechs estão inovando com seguros customizados e on-demand, com personalização de coberturas e modelos baseados em assinatura”, diz Gierun. Seguro como um serviço integrado em plataformas digitais de terceiros é outra tendência, apoiada principalmente por inteligência artificial (IA).

Iniciativas bem-sucedidas do ambiente de experimentação (sandbox) começaram a render a primeira safra de insurtechs que se tornam seguradoras com licença da Superintendência de Seguros Privados (Susep). Outras, com licenças concedidas anteriormente, também prosperam. A 180 Seguros é uma delas. Nascida em 2020 como corretora digital, ganhou escala com vendas por meio de parceiros e canais de distribuição. Agora atua no modelo B2B2C, com seguros embutidos e parcerias nos mercados financeiro, imobiliário e de telecomunicações.

A estratégia foi criar a ferramenta para conexão de softwares (API) Code Buddy, baseada em IA, para facilitar a integração de parceiros. A plataforma permite ambiente de teste antes da assinatura do contrato, precificação dinâmica e oferta de produtos customizáveis para cada parceiro ou cliente combinando coberturas, além de serviços e gestão de performance da operação em tempo real. Seguro residencial com programa de assistência por pontos e seguro com cobertura intermitente para pertences de veículos são outras inovações.

Os R$ 221 milhões levantados até agora ajudaram a reunir 15 parceiros com produtos inéditos. Em 2024 e 2025, o foco é a IA. Uma das iniciativas é o AI Code Buddy, assistente que funciona como o ChatGPT para auxiliar na integração com a API com códigos e orientações. No segundo semestre deve ser lançada a plataforma de gestão de dados em tempo real HUB 180.

Mas a flexibilização regulatória não é suficiente. “Somente quatro insurtechs da primeira turma do sandbox, em 2021, continuam ativas e operando”, diz Amanda Nespatti, cofundadora da IZA Seguros. Diretrizes do regulador, como alcance de seguros para pessoas físicas com custo de distribuição mais pesado, competição com seguradoras tradicionais e restrição de investimentos por fundos mais interessados em rentabilidade e previsibilidade superiores à escalabilidade rápida pesaram no processo. A adaptabilidade permite seguros personalizados por dia, quilômetro, viagem, entrega e formato mensal. Um exemplo é a locação de patinetes, com contratação por minuto. Em pouco mais de dois anos registraram-se mais 700 mil segurados e 300 parceiras.

Para o co-CEO e cofundador da Hero Seguros, Raphael Swierczynski, o maior interesse em soluções de seguros acessíveis, ágeis e personalizadas impulsiona novas empresas e inovações, favorecidas pelo ambiente de experimentação. “As iniciativas facilitam a colaboração entre empresas do setor, com seguradoras permitindo que startups acessem recursos e conhecimentos especializados ou as usando como estratégia de expansão em novos segmentos”, avalia.

O carro-chefe da Hero é o seguro-viagem. Dele nasceram um ecossistema, como seguro para celular e residencial, e benefícios, como telemedicina do hospital Albert Einstein, acesso a salas VIP e descontos em lojas duty free. A empresa surgiu em 2022 para oferecer produtos customizados e maleáveis, entregues via API. O sistema de emissão Xavier permite ao parceiro controlar emissão, operação e acompanhamento de vendas em um só local.

A tecnologia proprietária e o modelo B2B2C atraem clientes do mercado financeiro e da cadeia do turismo. Com caixa próprio e faturamento de R$ 60 milhões em 2023, a operação alcançou um milhão de clientes segurados em dois anos. Em maio foram apresentados os seguros para pets e notebooks (roubo e furto qualificados). Neste ano estão previstos ainda seguro-prestamista e de perda de renda. A venda de chips internacionais para celular leva a Hero para fora do escopo securitário. “Em 2024, vamos observar mais integração das tecnologias como IA e blockchain, tanto para o atendimento aos clientes como para cálculos e avaliação de risco”, diz Swierczynski.

As jornadas de inovação, atendimento on-demand e agilização de processos ganham escala com IA, graças à quantidade gigantesca de dados que percorrem a operação. A Azos, fundada em 2020, desenvolveu algoritmos capazes de detalhar o máximo de dados durante a jornada de contratação do usuário, para aprovar ou indicar em cerca de 15 segundos se é ou não necessária análise humana. A ferramenta permite que 30% das apólices aprovadas sejam emitidas em até 30 segundos, diz Rafael Cló, CEO da Azos.

A empresa atua com seguros de vida individual, em parcerias com corretores e escritórios de investimento. As apólices são emitidas pela Excelsior Seguros, com boa parte do risco ressegurado para a Swiss Re, e o objetivo é buscar acessibilidade com coberturas individualizadas a preços abaixo do mercado. A Azos já recebeu mais de R$ 100 milhões em aportes e, neste ano, mira a consolidação de operações presenciais. “A proximidade com corretores é uma prioridade”, diz o CEO.

No fim do ano passado, a Confederação Nacional das Seguradoras (CNseg) divulgou estudo apontando a predominância do B2B entre insurtechs, com 55,8% de participação, seguido por B2C (38,9%) e B2B2C (5,3%).

Outra que tem migração de modelo em curso é a Youse Seguros, uma das insurtechs mais maduras no Brasil. A startup entrou em operação em 2016 por joint venture entre Caixa e CNP Assurance já com base em processos digitais, além da venda de seguros por aplicativo, predominante até então. O foco inicial B2C (automóvel, residência e vida) começou a englobar B2B2C em 2020, com plataforma digital de APIs e parcerias em setores diversos. “O portfólio é foco estratégico neste ano, mas o B2C ainda é o carro-chefe”, conta Taiolor Morais, diretor de produtos e tecnologia da Youse. Também estão em estudos seguros embutidos e microsseguros.

A Youse está em dia com o calendário do Open Insurance (Opin) e se prepara para a fase 3. O executivo observa que seguradoras tradicionais também estão se transformando e o diferencial estará no nível de digitalização e uso de tecnologias como APIs. Na Youse, tecnologias como o atendimento digital contribuem para indicadores como satisfação com pós-venda (97%), vistorias (57%) e aprovações de acionamento feitas por IA (70%).

Mesmo com processos automatizados, o atendimento humanizado ajudou a Minuto Seguros a registrar índices como renovação acima de 90%. Mas, graças à IA, a produtividade do contato telefônico com o cliente subiu 30%. A empresa também surgiu com foco no consumidor final, em 2012. Comprada pela Creditas em 2021, hoje oferece uma plataforma de comparação de preços com 17 parceiros pela qual o cliente pode começar e concluir o processo de contratação de forma independente. Segundo Michel Tanam, gerente comercial da Minuto Seguros, os planos para 2024 incluem expansão do canal de parcerias, diversificação de portfólio e ampliação de vendas self-service, com ofertas adaptadas customizadas.

Fornecedores de infraestrutura tecnológica também estão em alta. Liga Ventures, Kakau, Associação Brasileira de Insurtechs (ABI) e Insurtech Brasil divulgaram estudo em dezembro que mapeou 117 startups ativas no país, distribuídas em 12 categorias. A maior delas é a que agrupa empresas de infraestrutura tecnológica, 25% do grupo.

A Finansystech nasceu em 2021 para atuar com open finance e insurance. Fornece soluções que simplificam requisitos técnicos e regulatórios para conectar seguradores ao ambiente aberto, em modelo open-as-a-service, que já atende clientes de todos os portes, como Sicoob, Icatu e Too Seguros. Adquirida pela Celcoin em 2022, a empresa também ilustra o movimento de consolidação no setor e, no ano passado, expandiu sua plataforma para além do mercado regulado com o Open Keys, solução de iniciação de pagamentos (ITP), conta Danillo Branco, CEO da Finansystech.

A Planetun, por sua vez, surgiu em março para desenvolver plataformas e aplicativos para adoção de soluções digitais nos mercados financeiro, segurador e de previdência, no modelo B2B. A novidade faz parte de mudança de rota do grupo Planetun, nascido há 18 anos. Os produtos desenvolvidos no modelo de microsserviços (“pedacinho” de programação reutilizável para compor um software completo) estão agregados em um marketplace com aplicativos de gestão (ERP), autovistorias e televistorias, vistoria inteligente baseada em dados e IA, entre outros, descreve o CEO do grupo Planetun, Henrique Mazieiro.