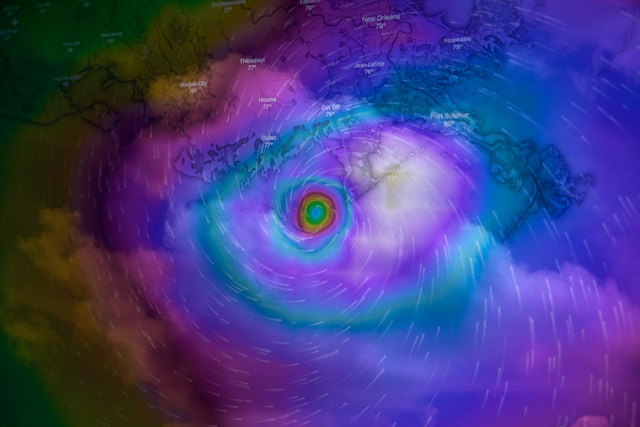

Nos últimos anos, os eventos relacionados ao clima, incluindo furacões, tornaram-se mais catastróficos, com tempestades como Idalia e Ian causando danos dispendiosos nos Estados Unidos. Este ano, a Administração Nacional Oceânica e Atmosférica (NOAA) está prevendo uma temporada ativa de furacões no Atlântico, que vai de 1º de junho a 30 de novembro. A possibilidade de mais danos faz com que as seguradoras e os consumidores se preparem com seguros paramétricos, edifícios resistentes ao clima e intervenção estatal.

A Aon, uma empresa global de serviços profissionais, divulgou recentemente o relatório Global Catastrophe Recap, que analisou a atividade de riscos naturais em todo o mundo. O relatório de 2023 revelou que as perdas seguradas globais decorrentes de eventos de desastres naturais atingiram US$ 88 bilhões até o final do terceiro trimestre de 2023, impulsionadas por tempestades severas nos EUA e na Itália, incluindo os incêndios florestais de Maui, que se mostraram um dos mais mortais e mais caros da história dos EUA.

Em meio aos riscos climáticos, a pesquisa da Agency Forward da Nationwide entrevistou as partes interessadas em propriedades comerciais sobre proteção de propriedades. A pesquisa relata que 36% dos interessados em propriedades, sendo 59% em estados com risco de furacões, passaram por um evento climático e sofreram danos relacionados nos últimos cinco anos. Desses entrevistados, quase metade, 49%, disse que a recuperação levou de quatro a seis meses e custou entre US$ 20.000 e US$ 50.000.

“Padrões modernizados, como os padrões de construção fortificada da IBHS, levarão em conta melhor os riscos climáticos atuais e minimizarão o risco de danos causados por tempestades às empresas”, disse recentemente Mark Berven, presidente e COO da área de propriedades e acidentes da Nationwide, à Digital Insurance. “Para compartilhar um exemplo residencial, das 17.000 casas no Alabama que foram afetadas pelo furacão Sally em 2020, 95% tiveram pouco ou nenhum dano graças aos telhados fortificados que receberam com a ajuda do programa Strengthen Alabama Homes. Chegou a hora de oferecer essa segurança e resiliência aprimoradas às comunidades em todos os EUA, mas será necessário um trabalho em equipe. Os códigos de construção são, em sua maioria, da alçada dos governos estaduais e locais, portanto, será necessário o envolvimento de operadoras, associações comerciais e agentes de seguros para liderar esses esforços em nível nacional e local.”

Para os consumidores, uma solução de seguro para desastres naturais que oferece resposta imediata a desastres — bem como um suplemento para cobrir situações que o seguro P&C tradicional exclui — é o seguro paramétrico.

O seguro paramétrico é benéfico em relação a furacões, pois pode haver métricas mensuráveis que podem garantir cobertura imediata. “A base do seguro paramétrico está em seus acionadores predefinidos, que se baseiam em parâmetros mensuráveis e verificáveis”, disse Siddartha Jha, fundador e CEO da Arbol. “Por exemplo, uma apólice contra furacões pode usar a velocidade do vento ou a pressão barométrica como acionadores, enquanto uma apólice agrícola pode depender dos níveis de chuva ou das medições de temperatura. Esses parâmetros são obtidos de fontes de dados confiáveis e imparciais, incluindo dados de satélite, estações meteorológicas e redes de monitoramento sísmico. A objetividade dessas fontes de dados garante um processo transparente e justo, no qual tanto as seguradoras quanto os segurados têm clareza sobre as condições de pagamento.”

Devido ao aumento de furacões e danos, os estados podem ser forçados a intervir no seguro privado nas áreas mais afetadas. Se e como os estados “investirão em infraestrutura e serviços públicos adaptáveis, incluindo os ajustes necessários aos mecanismos de seguro contra acidentes de propriedade, determinarão as desvantagens para os mutuários a médio e longo prazo das mudanças climáticas à medida que elas ocorrerem”, diz um relatório da Municipal Market Analytics. “Os estados (e, é claro, os governos locais) que demonstrarem uma gestão proativa (ou até mesmo reativa eficaz) desses desafios apresentarão um portfólio melhor de tomadores de empréstimos do governo local para o mercado municipal e merecerão uma alocação maior de dólares dos investidores, se tudo o mais for igual.”

Leia mais sobre como as seguradoras estão se preparando para a temporada de furacões aqui.

Usando IA para avaliar telhados

O Roof Age, da ZestyAI, é uma ferramenta baseada em IA que ajuda as seguradoras a determinar a idade dos telhados usando uma combinação de licenças de construção verificadas e imagens aéreas verificadas de satélites e aeronaves para avaliar a idade dos telhados.

“As seguradoras precisam ter confiança na idade real do telhado para subscrição, classificação e colocação de modificações de cronograma adequadas”, disse recentemente Kumar Dhuvur, cofundador e diretor de produtos da ZestyAI.

Os sinistros relacionados a telhados totalizam cerca de US$ 19 bilhões por ano. As seguradoras dependem de dados relatados pelo segurado ou pelo agente, e as imprecisões contribuem para o custo desses sinistros, de acordo com a ZestyAI.

Estados pressionados a intervir no seguro privado devido à forte temporada de furacões

Com a ameaça iminente de uma forte temporada de furacões devido às mudanças climáticas, a Municipal Market Analytics (MMA) disse que os estados podem ser forçados a interceder nos mercados de seguros privados.

“Um ano de desastres naturais catastróficos e secundários hipoteticamente maiores renovaria a pressão sobre os estados para intervir mais diretamente em seus mercados de seguros privados a fim de minimizar as consequências econômicas e outras”, disse a MMA em um relatório semanal Outlook no início deste ano.

“Isso destaca o aspecto político do risco de mudança climática” que os estados “em última análise, moldam os resultados econômicos e de crédito para os tomadores de empréstimos municipais”, disse o relatório.

A Flórida está considerando ajustes em um programa de seguro estadual, a Carolina do Norte rejeitou o pedido de uma seguradora para dobrar as taxas e a Califórnia está tentando lidar com um seguro limitado para inundações e incêndios florestais.

Pesquisa revela que as partes interessadas estão interessadas em edifícios resistentes ao clima

Os resultados da pesquisa Agency Forward da Nationwide revelaram que 99% das partes interessadas em propriedades comerciais afirmam que a conformidade com os padrões atuais de construção é essencial para proteger as propriedades contra riscos climáticos, e mais da metade (53%) está disposta a gastar US$ 20.000 ou mais para aumentar a resiliência.

“A Nationwide tem e continuará a aumentar a conscientização e a defender a adoção de códigos de construção modernizados e infraestrutura resiliente. Como membro fundador do Insurance Institute for Business and Home Safety (IBHS), acreditamos que códigos de construção fortes e aplicáveis são a maneira mais simples e eficaz de proteger melhor nossas comunidades, salvar vidas, reduzir danos à propriedade e diminuir o ônus da ajuda pós-catástrofe”, escreveu Mark Berven, presidente e COO do negócio de propriedades e acidentes da Nationwide.

6 opiniões de profissionais de seguros sobre o seguro paramétrico

O aumento dos desastres naturais levou os consumidores a procurar apólices que ofereçam resposta imediata a desastres e a recorrer ao seguro paramétrico.

O seguro paramétrico é “um complemento eficaz e eficiente ao seguro tradicional”, disse recentemente Dianna Nelson, estruturadora da América do Norte da Swiss Re. “Gosto de defini-lo comparando o tradicional com o paramétrico. Em poucas palavras, eu descreveria o seguro tradicional como aquele que exige, entre outras coisas, danos físicos diretos para um sinistro. Com o paramétrico, só nos importamos com a velocidade do vento ou com a força com que o chão treme.”

Além de Nelson, a Digital Insurance conversou com vários profissionais de seguros para saber mais sobre o seguro paramétrico, quando ele é acionado e como o acesso aos dados desempenha um papel importante.

A Centinel foi criada com o seguro paramétrico em mente

Soton Rosanwo, fundador e CEO da Centinel Insurance, uma startup de insurtech, notou pela primeira vez a necessidade de um seguro paramétrico para cobrir eventos que o seguro P&C padrão exclui.

“Muitos dos riscos que enfrentamos todos os dias, de forma comum e crescente, são muito difíceis de segurar usando o seguro padrão, especialmente as abordagens de P/C para cobrir riscos”, disse Rosanwo. “O seguro geralmente vem com exclusões opacas. Você vai registrar uma reclamação e, de repente, percebe que não está coberto. Queremos trazer transparência.”

Rosanwo e a equipe da Centinel escolheram quatro tipos de eventos para cobrir: interrupções de serviços públicos, eventos relacionados ao clima, doenças infecciosas e cancelamentos de eventos. A Centinel pretende automatizar os sinistros para que, quando um desses eventos ocorrer, o pagamento seja emitido em suas apólices.

Escrito por Courtney Hoff Dockerty, redatora de growth content da Arizent