O financiamento de insurtechs na América Latina despencou para um mínimo histórico de US$ 26 milhões no primeiro semestre de 2024, representando uma queda acentuada de 78% em comparação com o mesmo período de 2023. Durante os 12 meses de julho de 2023 a junho de 2024, o financiamento total atingiu US$ 43 milhões, marcando o valor mais baixo já registrado.

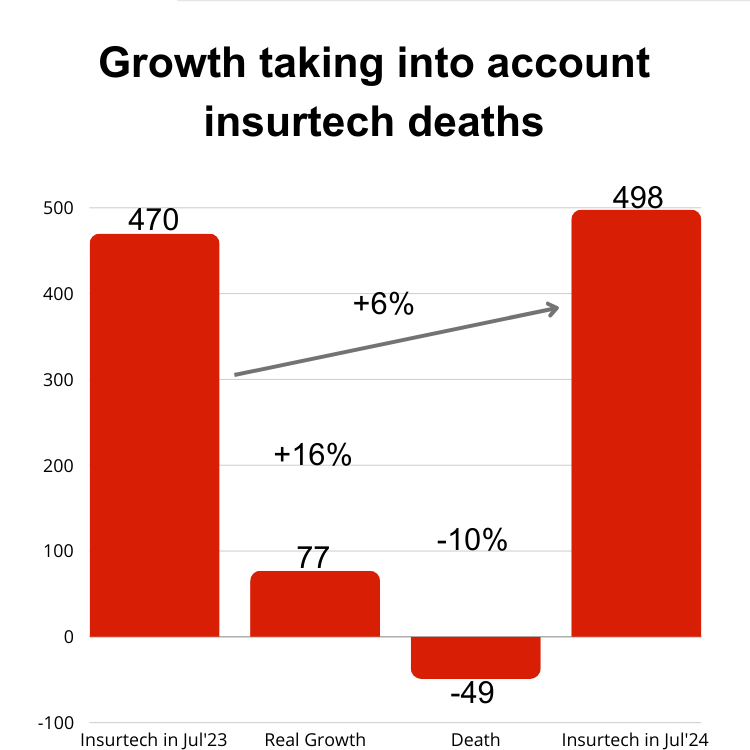

Apesar dessa queda significativa no investimento de capital de risco, o ecossistema insurtech na região continuou a se expandir, com um crescimento de 6% no número de startups, totalizando 498. A taxa de mortalidade entre essas startups foi de 10%, enquanto o crescimento orgânico chegou a 16%, com 77 novos empreendimentos de Insurtech surgindo ou se articulando no ano passado.

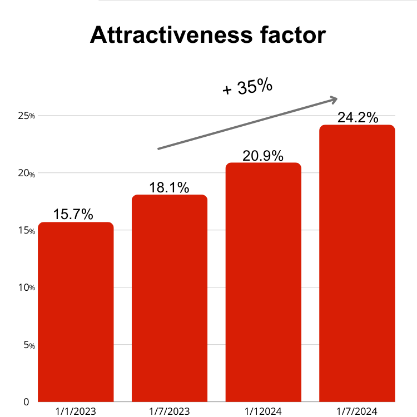

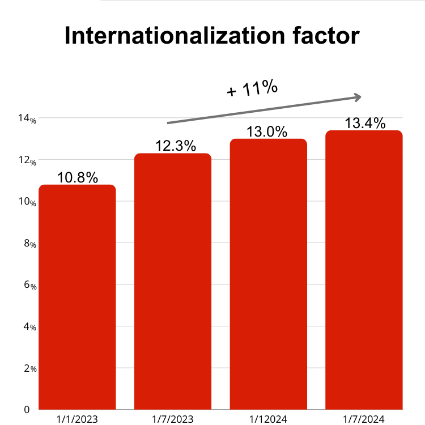

A expansão internacional no setor registrou um aumento de 11%, resultando em um índice de internacionalização de 13,4%. Peru, Equador, Colômbia e México lideraram a região na atração de empresas Insurtech estrangeiras, com um índice de atração de 24%.

No cenário de insurtech, 53% das startups estão focadas na distribuição digital, enquanto os 47% restantes atuam como facilitadores, colaborando com resseguradoras e intermediários.

Os insights estão detalhados no relatório “LatAm Insurtech Journey”, compilado pela Digital Insurance LATAM e patrocinado pela MAPFRE. Esta 8ª edição do relatório fornece uma análise abrangente do estado do setor de Insurtech na América Latina.

O ecossistema continua a crescer apesar da falta de investimento

Analisando o número total de startups na região, o Brasil lidera com 203, seguido pelo Chile (72) e pela Colômbia (67). A região do Pacífico apresenta o maior crescimento percentual, com destaque para a América Central (69%), Equador (35%), Colômbia (24%) e Peru (23%).

Durante o 1º semestre de 2024, a expansão internacional cresceu 11%, com um índice total de internacionalização de 13,4%. As insurtechs multilatinas, que operam em vários países, representam 13% do mercado. O Peru (42%) e o Chile (30%) estão impulsionando essa expansão devido às suas necessidades de escalabilidade de negócios, enquanto o Brasil exporta muito poucas insurtechs (<1%) devido à sua dinâmica de mercado única.

O índice de atração de empresas estrangeiras é de 24,2%, registrando um aumento de 3,3 pontos em relação ao início do ano, quando era de 20,9%. A análise do período de julho de 2023 a junho de 2024, inclusive, mostra um crescimento de 35% (de 18,1% para 24,2%): em média, uma em cada quatro startups de Insurtech em um determinado mercado é estrangeira.

Peru (63%), Equador (48%), Colômbia (43%) e México (31%) são os países latino-americanos que mais atraem insurtech estrangeiras.

A mortalidade entre as insurtechs diminui na região

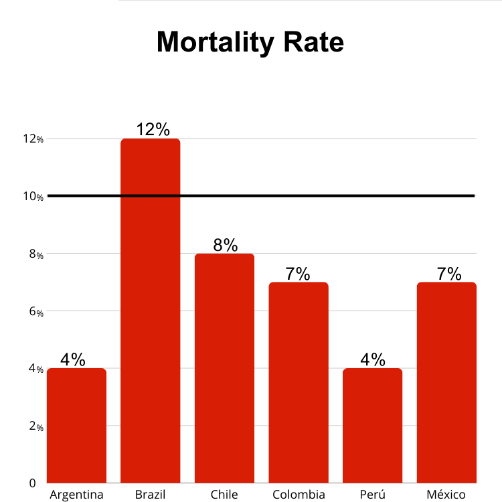

A taxa de mortalidade anual dentro do ecossistema é de 10%, com 49 insurtechs fechando nos últimos 12 meses.

Desses fechamentos, 92% foram de startups locais, ressaltando o papel fundamental das multilatinas para garantir a sobrevivência dos negócios. Proporcionalmente, a distribuição representa uma porcentagem maior de fracassos, com uma taxa de mortalidade de 67% em comparação com os facilitadores (33%).

O Brasil tem a maior carga de mortalidade, com 12%, enquanto a Argentina e a Colômbia apresentaram melhorias notáveis, com taxas de 4% e 7%, respectivamente, no último ano. Também se espera que algumas entidades em dificuldades, chamadas de “zumbis”, desapareçam nos próximos trimestres.

Os facilitadores estão crescendo, mas a distribuição ainda prevalece

Cerca de 53% das insurtechs se concentram na distribuição, marcando um declínio de 6% em relação a 2020. Apesar disso, a distribuição continua a dominar, embora o ecossistema esteja explorando cada vez mais outros modelos de negócios.

A maioria dos distribuidores se especializa em linhas pessoais, como seguros de automóveis e residências, com modelos de corretor e agente geral de gerenciamento (MGA) compreendendo 42%.

Os habilitadores registraram um aumento de 6 pontos percentuais nos últimos quatro anos, representando agora 47% do total no ecossistema latino-americano de Insurtech.

Notavelmente, 18% dos capacitadores oferecem soluções para digitalizar a intermediação tradicional. Além disso, 14% se especializam em soluções de gerenciamento de sinistros e 6% se concentram na detecção de fraudes.

Hugues Bertin, CEO e fundador da Digital Insurance LATAM, disse: “O ecossistema de insurtech na América Latina mostra uma resiliência notável. Apesar do financiamento limitado, a taxa de mortalidade caiu de 13% para 10%, com a Argentina se recuperando notavelmente (+6%). Nunca vi tanto entusiasmo nesses países para colaborar com as startups de insurtech. Iniciativas como a Pacific Insurtech Alliance e outras associações continuarão a cocriar o futuro do seguro, unindo esses participantes inovadores e todas as partes interessadas tradicionais, incluindo as principais seguradoras da América Latina.”

Carlos Cendra, Scouting & Investment Lead da MAPFRE Open Innovation, acrescentou: “O fato de que, apesar do investimento limitado, o ecossistema continua firmemente comprometido com a criação e o fomento de novas startups para impulsionar o crescimento do setor e reduzir a lacuna de seguros diz muito sobre os empreendedores latino-americanos. A América Latina é notavelmente resiliente e uma região altamente atraente para investidores locais e internacionais.”